オーナー企業にとって、自社の株式(以下「自社株式」)は単なる資産ではなく「経営そのもの」を意味します。

取締役の選任や報酬の決定など、会社の重要事項は株主総会で決議され、その議決権を持つ株主こそが、経営の舵を握る存在だからです。

しかし、この“自社株式”も、オーナーが亡くなれば相続の対象となり、相続人同士で分け合う財産の一部となります。

ここで問題となるのが、複数人で株式を共有する「準共有状態」。

事前の対策がなければ、後継者がスムーズに株を継げず、経営権を失う可能性すらあるのです。

自社株は相続財産となるが、経営権が分散する恐れがある

自社株式も、オーナーの財産です。

オーナーが死亡した場合、自社株式は他の財産(預貯金や不動産など)と同様に、相続手続きの対象になります。

ただし、自社株式は単なる財産的価値にとどまらず、会社経営の決定権を握る「経営権」という極めて重要な要素を持つ資産となります。

ところが、相続手続きにおいては、ほかの相続財産(預貯金や不動産など)同様に、財産的価値に重きをおかれた取扱いを受けることになってしまうのです。

その結果、複数人の相続人に株式が分配されると、「準共有状態」となり、株式の議決権を行使するには、共有者全員の過半数の合意が必要になります。

つまり、後継者が会社経営に関与していたとしても、経営の安定的な承継が困難になるリスクが生じるのです。

準共有状態は後継者の経営権を脅かす

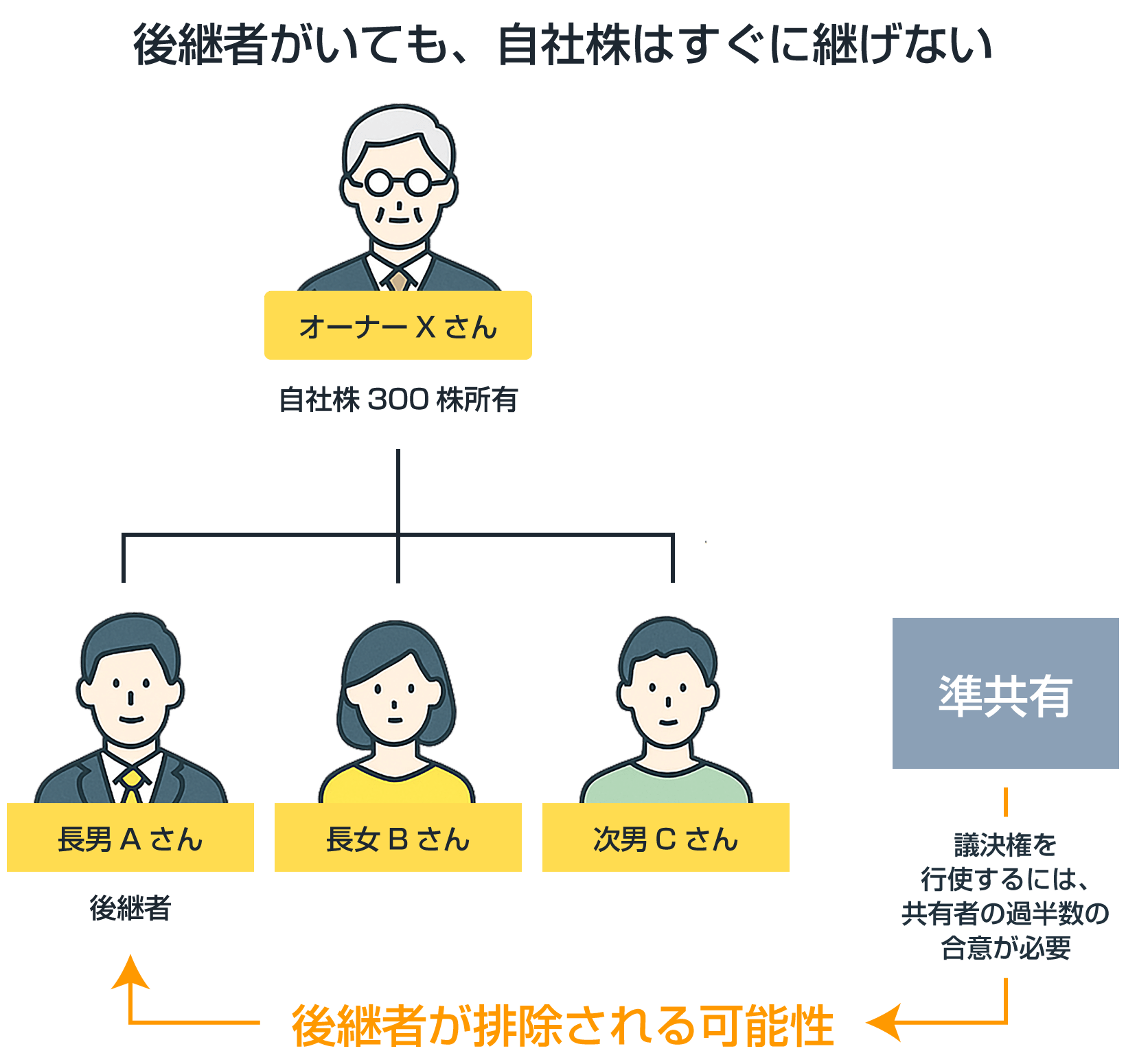

ここで会社オーナーのXさん(自社株式300株を100%保有しています。)をモデルとして、自社株式の相続を考えていきましょう。

後継者がいても、自社株はすぐに継げない

Xさんの相続人は、長男Aさん、長女Bさん、二男Cさんの3人です。

長男Aさんは、Xさんの後継者となるべく、数年前から取締役として経営に参加していました。

一方で、BさんとCさんは会社経営には参加していませんでした。

Xさんの死亡により、預貯金や不動産などの他の相続財産と一緒に、自社株式も相続手続きの対象となります。どれだけAさんが「後継者」として実績を積んでいても、法的には自動的に株が承継されるわけではないのです。

準共有状態では、経営の主導権は“協議次第”となる

相続人の間で「誰が何株を相続するか」が決まらないままでは、自社株式は「準共有状態」となります。

準共有状態となると、300株の株式の議決権を行使するためには、共有者の過半数の合意が必要となります。

300株が自動的に100株ずつに分かれて相続されるのではないという点に注意が必要です。

後継者が経営から排除される可能性

たとえば長女Bと二男Cが結託すれば、議決権の100%を行使することも可能となるのです。

こうなると、会社経営に関与してきたAさんが実質的に経営権を失うというケースも起こり得ます。

さらに、自社株式に関する遺産分割の合意が成立しない限り、この不安定な状態は継続します。

後継者であるAさんが、経営を安定して引き継ぐためには、他の相続人との協議を重ね、大幅な譲歩を強いられる可能性もあるのです。

経営の安定には、生前の相続対策が不可欠

円滑な事業承継を実施するためには、オーナーが生前に自社株式の相続対策を講じておくことが不可欠です。

他の相続財産はともかく、自社株式については相続前の準備が『必須』といっても過言ではありません。

- 生前に贈与や売買を行い、後継者への株式を事前に移転しておく

- 遺言を作成して、自社株式を相続する人を明確にしておく

これらの対策を講じることで、経営の安定と、相続のトラブル回避の両立が可能になります。

とくに「会社を継がせたい相手」が明確である場合には、“何もしないこと”が最大のリスクになりかねません。適切な準備を、早めに進めていきましょう。